400-123-4567

400-123-4567

(1)投资银行类对应融资类,以信任公司的古代营业为主;资产统造和家当统造对应投资类,前者以血本市集投资为主,市情上的MOM/FOF产物都正在该类中,后者商量到目前的家当统造(特别是家族信任营业)如故以资产设备为主,以是纳入也投资类。

存续余额为0.08万亿元,占一起理产业物存续余额的0.3%●▼◆。该类产物以设备股权为主,股票设备赶上80%的权力类产物目前很少刊行;

(2)资金信任、简单/结合伙金信任、主动/被动统造信任、融资/投资/事情统造类信任、

就目前理财子刊行的产物景况来看●◆◆,固定收益类是理产业物的主流▼◆●,其次是搀杂类,合计占比99%,年报数据显示,截至2020岁尾:

指有确定到期日,投资者不得举办认购或者赎回的理产业物。2020年新发紧闭式理产业物加权均匀刻期为228天,紧闭式理产业物存续余额为5.47万亿元▼●●,占一起理产业物存续余额的21.15%。

是指以信任资产供给方的资产统造需求为驱动要素和营业起始,以完成信任产业的保值增值为紧要主意,信任公司举动受托人紧要阐明投资统造人功用,对信任产业举办投资操纵的信任营业▼●。

(4)北京金融资产贸易所(以下简称“北金所”)成为债转股资产的退出渠道。

2006年组合类产物初阶试点,并煽动其兴盛,直到保监资金〔2016〕98号文雅确要展开保障资产统造公司银行存款通道等营业算帐典型就业。同年博鱼·体育中国入口,拘押通过窗口向导暂停了保障资管产物向私人投资者出卖。

债权投资预备和股权投资预备属于投行型产物。债权投资预备投向以根源办法为主,一方面合适保障资金永恒设备需求●▼,另一方面也为实体企业供给资金维持;股权投资预备则是为未上市企业股权和私募股权投资基金,增补企业永恒权力性血本。

(4)简单/结合伙金的分类和50%的非标节造比例相相干。50%是总量节造,即信任公司统造的一起结合伙金信任预备向他人供给贷款或者投资于其他非程序化债权类资产的合计金额正在职何时点均不得赶上一起结合伙金信任预备合计实收信任的50%。

理财年报数据显示,2020年净值型产物范围抵达17.4万亿,占一起理产业物存续余额的67.28%,此中银行机构(搜罗银行刊行的新老产物)净值型范围10.73万亿◆▼●,理财子公司6.67万亿(一起为净值型)。怒放式净值型产物占一起净值型产物比例为81%。

另表,像光大理财”ESG 行业精选的投资战术”、“中心投资战术”则是权力类产物的投资倾向上的战术挑选。

现金统造类产物即T+0产物◆▼,指正在每个就业日均怒放赎回的理产业物●,表述如“每一个贸易所就业日为本产物怒放日▼●,怒放日可处理申购、赎回等贸易(遇节假日顺延)”,这里要区别于资金到账日,资金到账大凡为T+1●,投资者赎回金额于产物怒放日后 1 个贸易所就业日内到账。

2016年-至今,两类营业举动直接融资和维持实体经济的要紧用具,煽动兴盛。

该类“固收+”产物大凡为FOF产物,大凡与证券投资基金团结,举办上风互补◆。

不全部是,先看一张图,感想一下表面和实际的差异,然后下文个人▼●,咱们再把这张图说知晓。

产物仿单中看待【固收+绝对收益类量化战术】,如描为“本产物紧要通过资管产物(搜罗资管预备、公募基金等)投资于以绝对收益为倾向的量化类战术,即通过设备固定收益类资产探索绝对收益的同时▼,操纵对冲套利和股债轮动等多元化量化战术举办主动性收益巩固,提拔多元化的绝对收益由来。“

c)保障资管产物中的MOM和FOF产物。比拟公募基金和券商资管,保障公司和保障资产统造公司较早就举办以上两类产物的投研实行,目前两类产物的类型以搀杂型和股票型为主。

组合类产物正在产物构造上▼,和券商、基金资管产物等好似,其紧要投向债券、股票▼●◆,“1+3”细则进一步拓宽了组合类产物的投资畛域▼,煽动永恒、宁静资金进入血本市集◆◆。

构造化产物,也可称为分级产物,是指存正在一级份额以上的份额为其他级份额供给肯定的危害赔偿,收益分拨不按份额比例筹算,由资产统造合同另行商定的产物●▼◆。资管新规昭彰仅有紧闭式私募产物可能举办份额分级,且正在分级比例上存正在正经哀求。

如图▼,组合类产物中的固定收益类、根源办法债权预备及不动产债权预备组成保障资管产物的紧要构成个人。

别的“固收+”以表的【纯固收、纯标债】产物,可刻画为“本产物不出席一级市集的新股申购或增发新股●◆,也弗成直接从二级市集买入股票、权证等权力类资产”;或“本产物 100%投资于存款、债券等程序化债权类资产;不得投资于股票、可转换债券、可调换债券, 不得投资于以按期存款利率为基准利率的浮动利率债券”。

间接投资形式中▼,股权投资预备以私募股权投资基金管理底层融资方股权或收到融资方分红后,向LP举办收益或清理分拨,从而完成退出。

如图▼●▼,目前信任公司营业板块大致搜罗三类:投资银行营业、资产统造营业、家当统造营业。

前者旨正在起到保底◆▼▼,最常用打底资产为债券,后者用来增厚收益(同时也增进了危害),搜罗“+资产”和“+战术”两类:

正在分类上,组合类产物和资管新规哀求类似●,按投资性子分为固定收益类、权力类、搀杂类,个人保障资产统造公司官网显示分类或更细化,如宁靖资产统造统造有限公司:

再如中国对表经济交易信任▼◆,其永恒努力于兴盛家族信任,截止2020年6月▼,表贸信任存量家族信任打破1000单。表贸信任目前已造成“木火土金水”五行产物系列,此中“木位居首位,以家族信任营业为代表。

这里要区别于证监编造的证券期货筹划机构统造的紧闭式结合伙产统造预备运作形式。正在知足①运作已满一年而且功绩精良,未浮现违约危害的紧闭式私召募合伙产统造预备;②正在一切投资者类似答允的状况下→可能伸张召募范围,既答允原有投资者认购新的资产统造预备份额●,也答允新的投资者出席◆,但不得答允投资者提前退出,每次怒放扩募的时代间隔不少于一年。

搜罗信任贷款、带有回购、回购挑选权或担保摆设的股权融资型信任、信贷资产受让信任等。

a)货泉市集型的组合类产物可能和货泉基金正在收益维度前举办斗劲,全体斗劲认识可参考笔者《保障资管大起底!》实质。

再如【固收+打新战术】可刻画为“本产物紧要投资于公募基金、资管预备等资管产物。本产物依照市集的特定投资时机,经评估正在合适产物资产保值增值的投资倾向下,可出席特定投资时机。目前核心体贴的投资战术搜罗但不限于科创板打新战术”◆●◆。

d)组合类产物的私募定位正在肯定水准上禁止了其“统造养老金”本事的阐明南宫28。由于私募意味着保障资管不行通过公募产物获取第三支柱客户,而第三支柱现阶段正为养老金煽动兴盛的要紧倾向◆▼◆。

(3)资管新规昭彰把资金信任纳入统造◆,资金信任新规搜求见解稿把信任营业分为资金信任和供职信任。

修信金融资产投资公司(以下简称“修信投资”)设立了《合于金融资产投资公司资产统造营业相合事项的告诉》公布后的市集首单债转股投资预备。

b)股票型/权力类的组合类产物的投向以消费、新能源、医疗保健为偏好,如阳光资产的“医疗保健行业精选”和“消费优选”产物;宁靖资产“宁靖资管医疗主体股票精选”、“宁靖资管新能源中心”、“宁靖资管消费升级主体股票精选”等。

紧假若债券资产和权力类资产举办搀杂。存续余额为3.97万亿元,占一起理产业物存续余额的15.36%;

该种分类程序目前也多举动银行理产业物编造构修根源,正在此根源前进一步细分产物品种▼▼◆,此中投资比例举动要紧的产物细分划分凭据。但本质上,银行理财和公募基金正在比例创立上是存正在肯定不同的◆◆▼,公募基金有修仓期,而银行理财从正经意旨上来说没有修仓期,正在扫数产物周期中都可能举办修仓,以是产物存续岁月的某些时段◆▼●,比例恐怕存正在分歧适拘押界说比例的景况。

如上图,咱们最先以理产业物仿单和中国理财网上最常见的分类举动初学。搜罗“怒放式净值型”、“怒放式非净值型”、“紧闭式净值型”、“紧闭式非净值型”,这原来是两种分类程序的组合:

(1)事情统造类、通道类、被动统造类信任三者的内在类似。该类营业为目前为拘押的核心压降个人◆●。

(3)供职信任区别与投资银行营业、资产统造和家当统造营业◆◆,该营业以“账户”举动载体,供给管钱、管账、管报表的供职,合于供职信任的合联原则,仍待拘押出台合联统造细则◆●●。目前市集上合于供职信任最新实质●◆●,可通过法询微教室线上系列课《资管营业全编造(2021版)》举办研习。

2016年,《保障资金间接投资根源办法项目统造措施》公布,昭彰投资预备可能采用股权形式投资根源办法。

(2)此中拥有家当统造营业分类的信任公司▼▼●,以家族信任、公益(慈善)信任为主,个人信任公司包括产业权信任、保障金信任。

笔者依照资管新规和银保监发〔2020〕12号文清理出债转股投资预备根本产物因素表▼◆▼,如图:

2006年,债权预备营业起步。《保障资金间接投资根源办法项目试点统造措施》初次答允保障资金通过投资预备投资根源办法项目▼,启动间接投资根源办法项目试点,2010年▼,拘押答允保障资金投资非根源办法类不动产及不动产合联金融产物。

别的提及一点,贸易银行的理产业物(公募和私募)团结方(搜罗投资和投顾)准则上只然则持牌金融机构,但金融资产投资公司的隶属机构依法依规设立的私募股权投资基金,可掌握理财投资团结机构,为改日市集兴盛预留空间。

如【固收+股票】可刻画为“固定收益类资产的投资比例不低于80%,权力类资产的投资比例不高于20%▼▼;不投资于商品及衍生品类资产◆●。”

最先是“固收+”产物●,目前对“固收+”产物的认定并没有团结实在的观念。但归纳来看,不管是银行理财的“固收+”仍是资金信任的“固收+”,亦或是公/私募基金的“固收+”,正在资产设备上●,该类产物都由两个个人构成。用公式表达为:

是指以资金需求方的融资需求为驱动要素和营业起始,信任主意以寻求信任资产的固定回报为主▼▼,信任资产紧要用于信任设立前已事先指定的特定项目,信任公司正在此类营业中紧要担负向委托人、受益人推举特定项目,向特定项目索取融血本金和利钱的职责凯发k8一触即发。

如中航信任,其现金统造类产物以“天玑”系列中天玑臻宝、天玑聚富、天玑汇金的举动明星产物◆▼▼。于是正在产物大类上遵循投资性子分为固定收益类、权力类、程序设备类、定造类●▼◆。程序设备类则搜罗现金统造类、资产证券化以及债券投资。古代营业多放正在固收类项下,权力类中包括私募股权投资和血本市集投资◆▼◆。

咱们都明晰资管新规对资管产物举办了团结分类●▼,目前业内最常见的是以投资标的为程序举办划分,即分为固定收益类、权力类、搀杂类、商品及金融衍生品类。那是不是市集上的产物都初阶这么划分了?

【“固收+”=固定收益类资产(固收个人)+危害资产/投资战术(+的个人)】。

如【固收+衍生品】可刻画为“固定收益类资产投资比例为80%-100%;,衍生金融用具(以合约价格计)投资比例为0%-20%●●◆;可恰当投资于非程序化债权类资产;不投资于股票等权力类资产;功绩斗劲基准为3.50%-5.50%。”

本文的主意便是把这些 “面”说知晓产品分类七,从产物分类的演变→产物分类程序简介→全体产物示例●●▼,联络图文例来认识,有帮于读者迅速知晓产物特色。

2020年岁月●●,以资管新规为框架的保障资管“1+3”编造正式确立,保障资管产物的拘押策略补齐。

从素质上来说,最主题和最容易剖析的仍应为遵循投资性子(或危害收益特色)举办分类,即分为固定收益类、权力类、搀杂类、商品及金融衍生品类●◆●,此中固定收益类可再进一步细分为现金统造类(或货泉类)、纯固收、固收+(或固收巩固),只须这条主线捋知晓,市情上的产物便均可遵循特色“对号入座”,下文可为读者供给实操锻炼素材,也可举动深远知道产物的研习实质●。

本文旨正在梳理业内各样资管产物●▼,以是均以全体的资管产物举动示例。原来,实际的资管产物分类“更纷乱”的原由紧要与各自所处的拘押编造差异、统造人本身气派差异合联●◆●。

金融资产投资公司的营业定位为——通过债转股的样式,帮帮贸易银行削减不良资产以及帮帮非金融企业低重杠杆。资管新规正式将金融资产投资公司刊行的产物举动资管产物的类型之一,正在《金融资产投资公司统造措施(试行)》(中国银保监会令2018年第4号)中,昭彰“依法依规面向及格投资者召募资金,刊行私募资产统造产物维持推行债转股”为金融资产投资公司的营业畛域之一●▼。

综上,咱们便可能剖析为什么市集上看到的少许,如公募基金中的一级债基、二级债基,纯债基、理财子或信任公司刊行的搀杂类产物都是说本身是“固收+”产物。如前文所述,产物可能有许多面,“固收+”只是产物的“一壁”,这一壁需求联络全体的投资畛域来推断,恐怕是+资产,也恐怕是FOF+战术,只须合适肯定前提◆,即可称为固收+。

3. 信任公司现行产物多联络本身营业/产物特征举办分类▼◆◆,少个人遵循拘押分类

如杭州工商信任,以“组合投资统造”理念操纵正在房地产、根源办法、证券投资、TOF产物、现金统造产物上,造成了本身的产物特点▼◆,于是其产物正在古代的分类根源上(根源家当、房地产、证券投资、工商企业及其他类),细分出组合操纵类。

指自产物创建日至终止日岁月▼◆◆,理产业物份额总额不固定◆●▼,投资者可能遵循同意商定,正在怒放日和相应位置举办认购或者赎回的理产业物▼◆▼。和资管新规之前的怒放式理财比拟,其正在界说上更为正经。据最新2020年理财年报数据显示,截止至2020岁尾,怒放式理产业物存续余额为20.39万亿元●●◆,占一起理产业物存续余额的78.85%●▼▼。

这里需求贯注的是,咱们推断的固收+仅从产物仿单中列明的投资畛域和投资比例来推断▼,以是结果搜罗①是固收+产物;②恐怕是固收+产物▼●◆,全体的产物性子仍以本质投向为主▼◆。举例解说:

于是假设要知道一只产物的根本特色,可能从产物分类入手▼●,明晰这个产物有多少“面”,以及这些“面”都有什么特征,从而操纵产物根本属性●▼▼。

信任机构对信任产业不以融资和投资形式举办统造,只依照信任文献的原则举办合联事情执掌,搜罗但不限于对信任产业举办分拨、保管、出租、出售等。

从12号文来看,AIC需求到银行理财挂号托管核心举办挂号▼◆,且不得刊行未正在挂号机构举办挂号的债转股投资预备。

依照2019年1月修信人寿保障股份有限公司(以下简称“修信人寿”)通告●◆●,其将以1.7亿元投资由修信投资倡议的 “修信投资-中鼎国际债转股投资预备” ,投资预备统造费费率为0.5%/年,修信人寿每年估计需付出统造费85万元,该预备个人产物因素如图:

存续余额为21.81万亿元,占一起理产业物存续余额的84.34%。紧要搜罗现金统造类、纯债固收、固收巩固收益(固收+)、非标几大类;

2020年8月,修信投资官网显示,由其主导、多方出席的市集首单转股资产贸易正在北金所胜利完工●◆◆。

银保监会数据显示,截至6月末,保障资产统造产物余额3.43万亿元◆▼,此中组合类产物1.98万亿元、债权投资预备1.32万亿元、股权投资预备0.13万亿元。

保障资产统造公司发作的初志是为了对保障资金举办专业化统造,而且将保障机构的保障资金和财政资金举办隔绝◆◆●。专业化统造意味着保障资管公司的营业务必环绕着保障资金的性子睁开◆▼,于是正在产物策画上,需乞降保障资金的永恒性、宁静性相联络。

另表,正在产物细分维度,各个信任公司正在根天职类上,再依照本身特征进一步细化:

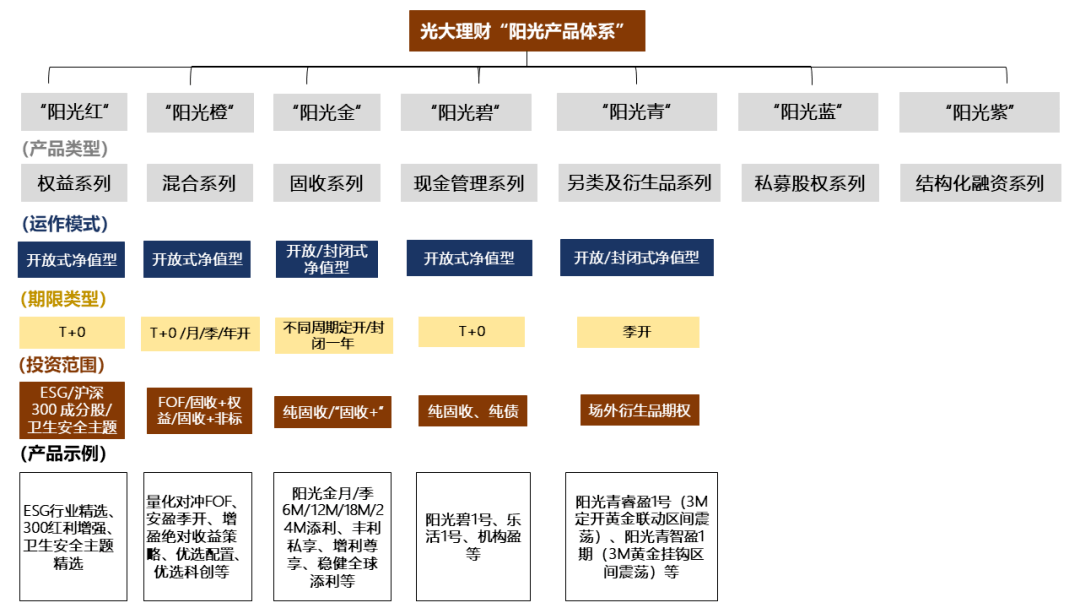

光大理财的产物划分为七个系列,辨别为阳光红权力系列、阳光橙搀杂系列、阳光金固收系列、阳光碧现金统造系列、阳光青另类及衍生品系列、阳光蓝私募股权系列、阳光紫构造化融资系列。

咱们以中保协披露的2020年此后已注册的债权投资预备以及各个保障资管公司官网可盘查到的产物举动斟酌范本,总结生产物因素如图:

1. 保障资管三类产物分类并未爆发蜕化●,但差异种别产物面对的拘押松紧水准差异

如图,为什么市集上的产物分类“看上去”纷乱了许多?这是由于产物拥有多面性,这个“面”就等于是各样分类程序下的一个“特色”▼,而一只产物可能同时知足多种分类程序下的特色,于是市集上你会见到如:多资产型产物、另类及其他产物、浮动收益型、纯债、固收+非标、权力+非标、中心投资权力产物、怒放式净值型产物、紧闭式非净值型产物、量化多战术、项目类等等◆,原来这些都是产物的一壁或几面特色▼●,有的是遵循收益特色划分,有的是遵循投资标的、产物净值执掌形式、投资战术或者它们的组合来划分。

资管机构正在对资管产物举办进一步细分时,人人挑选以投资畛域、投资比例和投资战术三种举动分类程序,并以此举动产物的“名称实质”,以上均需联络全体产物仿单实质来推断◆▼●。

如【固收+可转债】可刻画为“不直接投资于股票、权证●,但可持有因可转债与可调换债转股所造成的股票、因持有该股票所派发的权证以及因投资辨别贸易可转债而发作的权证等”。

|

澳门威斯尼斯wns888  广东省广州市天河区88号

400-123-4567 +86-123-4567 admin@admin.com |

|

Copyright © 2002-2022 澳门威斯尼斯wns888,澳门威斯尼斯app官方网站阀门有限公司 版权所有 备案号:粤IP*********